На какой минимальный срок можно оформить полис Осаго

Согласно действующему законодательству, все российские автомобилисты должны оформить полис ОСАГО для своего автомобиля. Но бывают ситуации, когда владелец пользуется машиной только в определенный сезон, делит с родственниками или вовсе хочет ее продать. На какой минимальный срок можно оформить полис, чтобы не получить штраф? В этой теме разобрались специалисты Бробанка.

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

ОСАГО: особенности и требования

Каждый россиянин, который решит приобрести для своего пользования автомобиль, столкнется с необходимостью приобретения страхового полиса. И это действительно является его обязанностью, которая прописана в Федеральном законе от ОСАГО № 40-ФЗ.

- ОСАГО: особенности и требования

- Как рассчитывается полис ОСАГО

- На какой минимальный срок можно оформить ОСАГО

- За какое время нужно приобрести ОСАГО

Каждый водитель в нашей стране должен иметь при себе водительские права, а также полис ОСАГО. Этот документ подтверждает, что владелец застраховал свою гражданскую ответственность. В том случае, если автовладелец попадает в аварию по своей вине, он сможет компенсировать ущерб, нанесенный имуществу, здоровью или жизни пострадавшей стороны.

Можно ли не оформлять страховой полис? Да, если вы готовы столкнуться с определенными отрицательного последствиями своего решения. Ведь при эксплуатации авто без полиса, водитель будет попадать под действие КоАП РФ.

Чем автовладельцу грозит отсутствие полиса ОСАГО:

- Невозможность поставить свой автомобиль на учет в органах ГИБДД;

- В случае попадания в аварию, автовладелец будет выплачивать потерпевшей стороне компенсацию ущерба из своего кармана;

- Если автовладельца остановят для проверки документов, и у него не будет полиса ОСАГО, то придется заплатить штраф за административное правонарушение. Он небольшой – от 500 до 800 рублей, но платить придется каждый раз, когда вас остановят.

Учитывая, что запчасти на автомобиль сейчас сильно подорожали, иметь обязательный страховой полис намного выгоднее, нежели расплачиваться с пострадавшей стороной из своего кармана, и дополнительно чинить собственное авто самостоятельно. В дополнение к обязательному полису ОСАГО можно также приобрести полис КАСКО – он также относится к автомобильному страхованию, и позволяет получить денежное возмещение даже в том случае, если автовладелец является виновником аварии.

Где купить КАСКО с максимальной выгодой, мы подробно рассказываем в этой статье. А вот если вы наоборот, хотите сэкономить свой бюджет, и приобрести только обязательный полис по минимальной цене, то здесь нужно рассмотреть программы от разных страховых компаний (везде цены совершенно разные), а также попробовать сократить срок действия страховки, ведь от него напрямую зависит стоимость ОСАГО.

Как рассчитывается полис ОСАГО

Для расчета стоимости полиса ОСАГО Центральный банк России устанавливает базовый тариф в рамках «тарифного коридора». То есть регулятор утверждает нижние и верхние границы размера базовых ставок, значение которой устанавливается для каждого типа и категории автомобильного транспорта.

Страховщики обязаны применять в расчетах стоимости этот базовый тариф, который утвердил Центробанк, и публиковать эти данные на своих официальных сайтах. Вместе с тем, страховые компании могут самостоятельно корректировать базовые тарифы согласно своей внутренней политике, т.е. устанавливать дополнительные факторы для определения значения базового тарифа, не противоречащие законодательству.

- Количество водителей, есть ли ограничения списка (КО).

- Возраст и стаж вождения каждого водителя из договора (КВС).

- Безаварийный стаж в предыдущих периодах. По-другому его называют коэффициент бонус-малус (КБМ), он формируется в АИС РСА. Он будет указывать на наличие или отсутствие страховых возмещений в предыдущие сроки страхования.

- Технические параметры автомобиля, например: период использования автомобиля (КС), мощность двигателя в л.с. (КМ).

- Регион регистрации авто (территория использования авто).

- Условия управления автомобилем.

По действующим правилам, для транспортных средств категорий B и BE стоимость ОСАГО рассчитывается по формуле: стоимость полиса = ТБ × КТ × КБМ × КВС × КО × КМ × КС. Значения этих коэффициентов определяются законом от ОСАГО и указаниями регулятора.

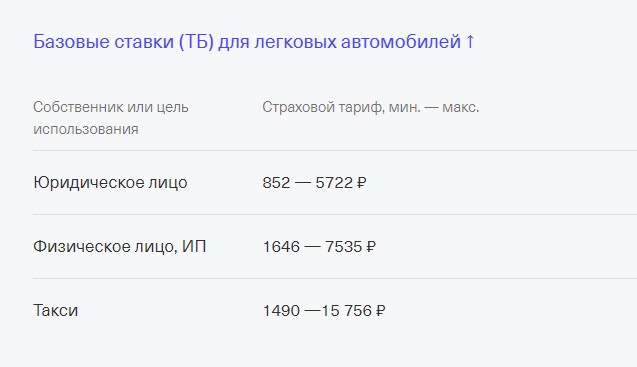

- ТБ – это тариф базовый. Он зависит от типа собственника, а также назначения вашего транспортного средства. Минимальные максимальные размеры базового тарифа назначает Центробанк, а страховщик уже в пределах этого «коридора» устанавливает свои значения.

- КТ – это коэффициент территории, на которой преимущественно используется транспортное средство. Здесь учитывается интенсивность движения в регионе, который определяется автоматически по адресу регистрации автовладельца. Изучить тариф можно здесь.

- КБМ – это коэффициент бонус-малус. Так называемая «скидка автовладельца», которую он может получить на основании истории страхования по ДТП. Если у него высокий показатель безаварийного вождения, то стоимость полиса будет значительно ниже. Узнать свой КБМ можно на сайте РСА по этой ссылке.

- КВС – это коэффициент, отвечающий за возраст и стаж водителя. Стаж рассчитывается по специальной таблице по дате получения водительского удостоверения.

- КО – этот коэффициент указывает количество лиц, которые допущены к управлению авто. Если есть ограничение по количеству, то коэффициент будет равен 1, а если полис без ограничений, то для физических лиц КО будет равно 2,32, а для юрлиц КО будет равен 1,97.

- КМ – коэффициент мощности двигателя транспортного средства.

- КС – коэффициент сезонности, который учитывается в том случае, если автовладелец пользуется машиной не год, а только в определенные периоды.

- КП – коэффициент срока действия договора ОСАГО.

По договору страхования всегда указывается срок действия полиса ОСАГО в годах, т.е. действует он всегда ровно год. Но при этом автовладелец может выбрать период использования авто, и указать его в отдельной строчке, расположенной ниже.

Как можно сэкономить? Для этого можно и нужно водить аккуратно, выбирать авто с небольшой мощностью двигателя, оформлять сезонную страховку, а самое главное — выбрать страховщика с наиболее бюджетными расценками.

На какой минимальный срок можно оформить ОСАГО

Мы выяснили, что на стоимость авто влияет множество факторов, и если на технические параметры авто или безаварийность в прошлых периодах повлиять нельзя, то единственное, что может сделать автовладелец – это выбрать срок действия страховки. Логично предположить, что если страховка оформляется на несколько месяцев, то она будет стоить дешевле, чем годовая.

- Если транспорт приобретается для передвижения исключительно в пределах России, то водитель такого авто может приобрести полис с минимальным сроком действия от 3 месяцев.

- Если автомобиль был зарегистрирован в другой стране, и его владелец прибыл на территорию РФ временно (на срок до 2 недель), то он может приобрести полис на срок от 5 до 15 дней.

- Если транспортное средство следует из другой страны к месту постоянной регистрации через Россию, то есть транзитом, то они приобретают страховку на единый срок в 20 дней.

Когда именно нужно приобрести полис? Желательно это сделать в ближайшее время после покупки автомобиля. Ведь сразу после этого его нужно поставить на учет в ГИБДД – без регистрации передвигаться на машине запрещено. А без полиса на учет авто не поставить.

Минимальный срок страховки ОСАГО для постановки транспортного средства на учет составляет 10 дней. Отсчет начинается уже с даты подписания договора купли-продажи, либо фактического получения авто, если оно было заказано. В течение этого срока автовладелец должен заключить договор со страховщиком.

- Паспорт владельца автомобиля;

- Водительское удостоверение;

- Свидетельство о регистрации транспортного средства;

- Номер диагностической карты или талона техосмотра;

- Банковская карта любого банка, если оформляете полис онлайн.

Лучше всего заранее сравнить предложения от нескольких компаний, посчитать стоимость полиса на 1, 3 месяца, 6 месяцев и год, и сравнить, что для вас будет более выгодно. Для предварительных расчетов удобно пользоваться онлайн-калькуляторами, они есть на сайте каждого крупного страховщика — в Тинькофф страхование, Альфа-Страхование, СберСтрахование и т.д. Нужно будет указать госномер машины, указать данные о водителе и автомобиле, после чего можно будет узнать примерные тарифы.

За какое время нужно приобрести ОСАГО

Оформление полиса заранее может понадобиться в разных случаях. Например, если автовладелец на своем автомобиле планирует надолго уехать за границу, что в нынешней ситуации весьма распространено, или он хочет заранее оплатить все обязательные платежи с крупной премии, пока у него есть такая возможность.

В действующем законе ФЗ №40 «Об ОСАГО», а также в правилах страхования Центрального Банка России нет регламента по срокам оформления. Т.е. нет строгих ограничений относительно того, когда автовладелец должен получить полис ОСАГО до окончания действия текущего полиса.

По закону автовладелец может: приобрести новую страховку за 1 день до окончания старого полиса, за несколько дней, неделю, месяц или даже несколько. Но это только в теории. По факту же, если вы обратитесь в страховую компанию, и решите заказать полис с датой начала действия более чем 2-3 недели от текущей даты, то, скорее всего, вы получите отказ.

- ожиданием повышения тарифов;

- нежеланием терять возможную прибыль в скором периоде;

- повышением риска аварий при длительных зарубежных поездках и т.д.

При этом можно потребовать у страховой бланк для заполнения объявления, и сотрудник будет обязан принять его, но здесь одна неувязка: согласно статье 445 ГК РФ страховщик имеет право рассматривать заявление месяц, и еще месяц он получит по протоколу разногласий. Соответственно, рассмотрение заявки может быть искусственно затянуто, и на целых два месяца автовладелец останется без страховки.

- Подождать более близкого срока к дате окончания действующей страховки. Как правило, если обратиться за 7-10 дней, то вероятность отказа будет минимальная.

- Обратитесь за 2 месяца до окончания текущей страховки с письменным заявлением к страховщику. Идеально, если на вашем заявлении поставят пометку о вручении, чтобы документ случайно не потерялся.

Есть и третий вариант: оформить еще один полис ОСАГО, ведь нигде в законодательстве не сказано о том, что автовладелец как-то ограничен числом страховок. Значит, в любое удобное вам время можно оформить еще один полис, и при необходимости (при наступлении страхового случая), воспользоваться именно тем, который имеет нужный вам срок действия.

Что делать, если вы решили продать автомобиль, но по нему еще действует страховка? В этом случае нужно обратиться в страховую компанию, в которой приобретался полис, и оформить заявление для возврата суммы за неиспользованный период.

Частые вопросы

На какой минимальный срок можно купить полис ОСАГО?

Согласно ст.16, п. 1 № 40 ФЗ минимальный срок составляет 3 месяца. Исключением является транзитная страховка на период транспортировки машины к месту регистрации, она может действовать не более 20 дней.

Выгодно ли брать ОСАГО на месяц-два?

Чаще всего нет, по краткосрочным полисам цены завышают, и часто бывает так, что страховка на 3-6 месяцев будет ненамного дороже годового полиса.

Почему у разных страховых компаний стоимость полиса разнится?

Все дело в том, что каждый страховщик использует разные коэффициенты вдобавок к базовому тарифу от ЦБ РФ, поэтому разница может доходить до 10-15%. Поэтому обязательно пользуйтесь онлайн-калькуляторами на сайтах страховщиков, чтобы выбрать самое выгодное предложение.

Можно ли оформить КАСКО онлайн?

Да, это будет даже выгоднее, потому как сотрудники страховой компании не смогут навязать вам ненужные платные услуги. Е-ОСАГО ничем не отличается от бумажного, через несколько дней после оформления полис появится в базе данных РСА.

Как получить КАСКО при оформлении полиса через Интернет?

Е-полис будет отправлен после оплаты на почту, которую автовладелец указал при регистрации. Его можно распечатать, либо хранить в электронном виде.

Источники:

Комментарии: 0

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Правила страхования ОСАГО

Полис ОСАГО страхования подразумевает обязанность владельца автомобиля или другого транспортного средства отвечать за возможное нанесение убытков или ущерба лицам, пострадавшим в ДТП или аварии.

Если в ДТП пострадает имущество, здоровье водителя или пассажира, платить будет не виновник случившегося, а компания-страховщик – таковы условия ОСАГО.

Законодательством определены правила автострахования, на основании которых пострадавшее лицо имеет возможность получить оплату от компании за нанесенный ущерб — например, при ДТП.

Объект ОСАГО — это имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим в случае причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации. Если виновник ДТП не имеет действующего полиса, согласно правилам, возмещать ущерб ему придется из своего кармана.

Правилами обязательного страхования определяются:

- срок оформления договора,

- государственные тарифы,

- коэффициенты и ставки, применяемые для страхования автомобиля, условия их расчета,

- возможные риски,

- порядок действий — оформление протокола, вызов спецслужб, обращение в компанию, возмещение ущерба,

- страхование, применяемое при использовании автомобиля на территории других стран,

- работа организаций, осуществляющих страхование.

Условия страхования ОСАГО

Полис, выданный при оформлении, является документом, гарантирующим, что в случае ДТП пострадавшему компенсируют ущерб.

Размер суммы выплаты составляет:

- до 500 000 рублей за причинение вреда жизни и здоровью — каждому потерпевшему,

- до 400 000 рублей за поврежденное имущество — каждому пострадавшему.

Срок, на который заключается договор о страховании, в большинстве случаев составляет 12 месяцев. Но он может изменяться с учетом ситуации. Например, если автомобиль зарегистрирован в другой стране и им временно пользуются на территории России, оформляется транзитный полис на срок от 5 дней.

Правила страхования также определяют: если автовладелец планирует пользоваться транспортом не целый год, то ему необходимо указать период использования — и оформить полис по сниженному тарифу — не менее, чем на 6 месяцев.

Также на время транзита авто к месту постоянной регистрации владельца необходимо воспользоваться специальным полисом — сроком на 20 дней.

Согласно правилам обязательного страхования, есть два варианта оформления полиса:

- с ограничением количества лиц, допущенных к управлению авто,

- без ограничения.

В первом случае управлять автомобилем (разумеется, при наличии водительского удостоверения), имеют право только занесенные в полис граждане. Во втором случае транспортным средством может управлять любой человек с водительским удостоверением. Данный вид страхования часто используют компании, предоставляющие автомобили в аренду или таксопарки.

Возникновение страхового случая

Если таковой случается, страховая компания берет на себя возмещение ущерба, причиненного автовладельцем пострадавшему — в соответствии с оценкой причиненного ущерба. Сумма выплаты лимитирована — она указывается в договоре.

Компания, выдавшая полис, тщательно разбирается в каждом, предусмотренном договором, страховом случае. По закону они имеют право и отказать в возмещении — например, если потерпевший признает себя виновным в ДТП. Или если сумма возмещения причиненного ущерба несоразмерно завышена.

Правило расчета премии и порядок выплаты

Премия по ОСАГО — обязанность выплаты оговоренной в договоре суммы (оплата за страховку, внесенная страхователем). Ее можно внести единовременно, либо двумя частями, оформляя полис на полгода, каждый раз продлевая договор. В этом случае итоговая сумма получится на порядок выше.

Согласно Закону об ОСАГО, тарификация страхования состоит из двух факторов, влияющих на итоговую сумму взноса — базовых ставок и коэффициентов. В соответствии с правилами, базовые ставки рассчитываются с учетом технических характеристик транспорта, цели его использования и особенностей конструкции.

- территории, на которой используется транспортное средство — она определяется по месту постоянной регистрации автовладельца,

- историю владельца автотранспортного средства — учитываются произведенные ранее выплаты по тому или иному случаю,

- возраст и водительский стаж — тех, кого вносят в полис,

- особенности эксплуатации автомобиля в разные сезоны.

Дополнительные коэффициенты имеют место, если:

- владелец авто предоставил недостоверную информацию о ДТП, что повлияло на размер выплаты,

- автовладелец осознанно способствовал возникновению ДТП — чтобы получить возмещение ущерба,

- к автовладельцу можно предъявить регрессивное требование — запрос о компенсации затрат после выплаты материального возмещения потерпевшему.

Ситуации, когда можно предъявить требования регресса:

- доказано намеренное совершения ДТП виновником,

- виновник произошедшего дорожно-транспортного происшествия или аварии управлял авто в состоянии опьянения — алкогольного или наркотического,

- на момент аварии виновный не имел права управлять авто,

- устроивший ДТП скрылся с места аварии,

- в момент совершения ДТП срок действия договора завершился,

- виновник аварии не известил компанию о произошедшем,

- при заключении договора автовладелец умышленно скрыл какую-то информацию.

К слову, если компания на доказательства случая регресса затратила определенные усилия и средства, то по правилам это также может быть внесено в сумму обратных требований.

Срок действия договора ОСАГО

Максимальный срок действия договора по ОСАГО фиксирован — один год, но может быть и меньше. Например, при:

- транспортировке автомобиля к месту постоянной регистрации владельца,

- использование авто, зарегистрированного вне территории РФ,

- непостоянной и/или сезонной эксплуатации машины.

При транзите автомобиля от места приобретения к месту постоянной регистрации, автовладелец обязан оформить временный полис сроком до 20 дней – таковы правила. Владелец имеет право оформить соответствующий документ и при покупке – но только при условии, что компания имеет право работать на территории его региона.

В случае, если в Россию нужно транспортировать авто, зарегистрированное в другой стране (например, при туристической поездке на автомобиле), владелец обязан заключить соответствующий договор ОСАГО. По правилам и в соответствии с законодательством, соглашение заключается на срок от 5 дней. Если время пребывания на территории Российской Федерации увеличивается, можно продлить договор.

Следует учитывать, что годовое оформление полиса дешевле, чем по месяцам. Стоимость такого полиса остается неизменной на протяжении всего срока действия договора. При оформлении полиса по месяцам сумма может индексироваться. Если тарифы вырастут, при следующем продлении оплата увеличится.

Порядок продления и досрочного погашения – правила ОСАГО

При истечении срока автовладелец имеет право продлить договор на сходных условиях — при пересчете тарифа и изменении данных, обусловленных коэффициентами начисления. При необходимости автовладелец может отказаться от продления договора и воспользоваться услугами другой компании.

Досрочное прекращение действия полиса возможно по ряду причин. В зависимости от ситуации, компания может возместить средства за неиспользованные месяцы договора.

- смерть автовладельца или лица, вписанного в полис,

- ликвидация компании,

- утрата (гибель) транспортного средства,

- отзыв лицензии компании,

- смена владельца авто,

- другие случаи, предусмотренные законодательством РФ.

Нововведения ОСАГО в 2023 году

В 2022 году условия ОСАГО несколько изменились — нововведения касаются тарифной политики и начисления коэффициентов, а также прохождения техосмотра.

Как рассчитываются коэффициенты? Правила по ОСАГО определяют, что базовые тарифы и методику расчета устанавливает Центробанк. Эта финансовая организация определяет максимум и минимум выплат по тому или иному случаю.

В 2022 году тарифный коридор (границы минимального и максимального значения базовой ставки) расширился на 10%.

С апреля 2019 года начал действовать КБМ (коэффициент бонус-малус). Данный коэффициент учитывает нарушения автовладельца и возникновение соответствующих ситуаций по его вине.

Данный коэффициент ОСАГО считают следующим образом. Берутся за основу данные прошлых лет.

Если водитель виновен виновен в трех и более ДТП в течение одного года, то с апреля 2022 года тариф будет умножаться на 3,92. Зато КБМ за десять лет езды без ДТП снизится до 0,46.

Новичок, у которого нет истории КБМ, теперь будет получать первый коэффициент 1,17 вместо 1.

То есть, если вы аккуратный и дисциплинированный водитель и по вашей вине никогда не случалось аварии, вы сэкономите на полисе еще больше, чем раньше. Все справедливо.

С 2022 года водители могут оформлять полис ОСАГО без необходимости прохождения техосмотра.

А вот новые тарифы и условия ОСАГО, вступившие в силу в 2022 году

| Минимальный тариф | Максимальный тариф | |

| Мотоциклы и мопеды | 438 рублей | 2 013 рублей |

| Легковые авто для юрлиц | 1 152 рублей | 4 541 рублей |

| Легковые авто для физ лиц и ИП | 2 224 рублей | 5 980 рублей |

| Легковые авто – такси | 2 014 рублей | 12 505 рублей |

| Грузовики (до 16 т) | 1 572 рублей | 7 884 рублей |

| Автобусы (до 16 мест) | 1 494 рублей | 5 415 рублей |

| Автобусы (более 16 мест) | 1 867 рублей | 6 767 рублей |

К слову, компании по-прежнему сохранили за собой право назначать базовую ставку самостоятельно — в пределах определенных законом границ.

Максимальное повышение цен распространяется на водителей, использующих транспортное средство в качестве такси.

Кроме того, в 2022 году увеличился тарифный план ОСАГО для полиса, оформленного без ограничений. В случае допуска к вождению автомобиля неограниченному числу лиц, компания испытывает повышенные риски возникновения предусмотренной договором ситуации. Теперь ограничивающий коэффициент для физических лиц равен 2,32.

С 2019 года на стоимость полиса ОСАГО влияет возраст и водительский стаж автовладельца: чем старше и опытнее водитель, тем дешевле будет для него полис.

И еще один момент. Стоимость полиса ОСАГО также зависит от региона и мощности двигателя авто. Чем больше лошадиных сил, тем полис дороже.

Дополнительно на стоимость ОСАГО влияет, насколько часто используется автомобиль. Бывает, автовладелец вспоминает, что у него есть машина, только летом — если его работа предполагает долгие отлучки (вахтовый метод или длительные командировки). В таких случаях автовладелец обязан уведомлять о сроках эксплуатации своего автомобиля, указав время использования.

Договор в таком случаев составят с учетом этих временных рамок. Минимальный срок использования полиса ОСАГО — 6 месяцев.

На частоту использования транспорта напрямую влияют и особенности климата того или иного региона. Например, коэффициент для москвичей – 1,8. В столице автомобилем пользуются часто. Для жителей Омска – 1,48. Для жителей Чукотки – 0,76.

Чтобы узнать ваш коэффициент, обратите внимание на строку «Расчет размера страховой премии» в полисе.

К каким изменениям ОСАГО готовятся

Для того чтобы обеспечить безопасность на дорогах, а также максимально приблизиться к передовым европейским стандартам, в настоящее время на рассмотрении находятся несколько законопроектов об улучшении работы данной системы. А именно:

- переход на электронное страхование,

- фиксация нарушений устройствами видеонаблюдения,

- повышение штрафов за отсутствие полиса.

Переход на электронный полис

Для российских компаний стало доступно использование СМЭВ (системы межведомственного электронного взаимодействия) — в связи с этим упростилось использование е-ПТС.

Преимущества электронного паспорта — возможность хранить больше информации. В е-ПТС содержится полные данные о всех владельцах конкретного автомобиля, сведения о дорожно-транспортных происшествиях, проведенном техобслуживании, о сроках и полисах КАСКО и ОСАГО, прописаны правила их использования.

Обязательное страхование — как контролировать

В ряде регионов РФ установлены специальные фиксирующие приборы (на основе видеокамер), которые анализируют информацию и выявляют автомобили, чьи владельцы решили сэкономить.

Повышение штрафов за отсутствие полиса

В 2022 действуют следующие штрафы:

- при наличии полиса страхование выполнено с нарушениями — 500 рублей,

- отсутствие полиса — 800 рублей;

- езда с поддельным полисом — до 80 тыс. рублей.

При каждом повторном правонарушении штрафные санкции будут увеличиваться.

На какой срок можно оформить полис ОСАГО и можно ли купить новый полис до окончания действия старого

Все автомобилисты по закону обязаны страховать автогражданскую ответственность. Но не все водят машину круглый год. Кто-то готовит автомобиль к продаже, годовой полис такому водителю может быть не нужен. А иногда владелец авто просто забывает вовремя продлить ОСАГО. Разбираемся, можно ли оформить полис заранее и за какое время и на какой минимальный срок можно сделать ОСАГО.

Можно ли оформить полис ОСАГО заранее и за какое время

О продлении полиса нужно позаботиться заранее, до окончания срока действия предыдущего договора. Как правило, продлить полис можно уже за 60 дней, страховщики устанавливают максимальный срок, за который можно оформить новый полис — он колеблется от 30 до 90 дней, точное число нужно узнавать в своей компании.

«Если вы покупали полис на Банки.ру, то за месяц до окончания срока действия ОСАГО Банки.ру пришлет на указанную при оформлении электронную почту напоминание о необходимости продлить полис. Пройдите по ссылке и авторизуйтесь на сайте — все ваши данные заполнятся автоматически, вам останется только их подтвердить и оплатить полис на новый период. Кроме email, в разделе «Страхование» и профиле вы всегда можете увидеть информацию о ваших полисах и продлить ОСАГО всего за пару кликов», — рассказывает product owner страховых продуктов Банки.ру Юлия Корнеева.

Оформить ОСАГО на Банки.ру просто

Укажите данные авто и водителей

Сравните цены и выберите лучшее предложение

Оплатите и получите полис на email

Также существует понятие временной франшизы. Она предполагает, что полис ОСАГО начинает действовать не в день покупки, а после 3–4 дней. Временную франшизу страховые компании чаще всего предлагают только новым клиентам.

Страховщики используют временную франшизу, чтобы обезопасить себя от случаев мошенничества, когда полис оформляется в день ДТП, но после того, как оно произошло. Когда-то действовал официальный запрет Банка России на активацию полиса в день покупки, но сейчас он снят, и наличие временной франшизы определяется конкретной страховой компанией.

В любом случае, если клиент постоянный и приобретает ОСАГО после окончания действия старого полиса, никакого временного лага у него не будет. И если сделать все заранее, переход на новый полис ОСАГО произойдет совершенно незаметно. На руках у клиента будут два полиса, один из которых закончится в конкретный момент, а новый полис начнет действовать на следующий день.

На какой минимальный срок можно оформить ОСАГО

В полисе ОСАГО всегда прописываются срок действия договора и период использования ТС. Это разные понятия. Срок действия договора ОСАГО всегда составляет один год. Заключить договор на меньший период времени не получится. Если же автолюбитель не планирует пользоваться машиной весь год, он может изменить период использования ТС. Минимальный период, прописываемый в полисе, — три месяца. То есть договор действует один год, но в течение года прописывается точный период использования — минимально три месяца.

Также при оформлении полиса можно указать несколько периодов использования. Например, один месяц — зимой, один — весной, три — летом, два — осенью. Все периоды прописываются с четкими датами.

Рассчитайте стоимость ОСАГО на калькуляторе

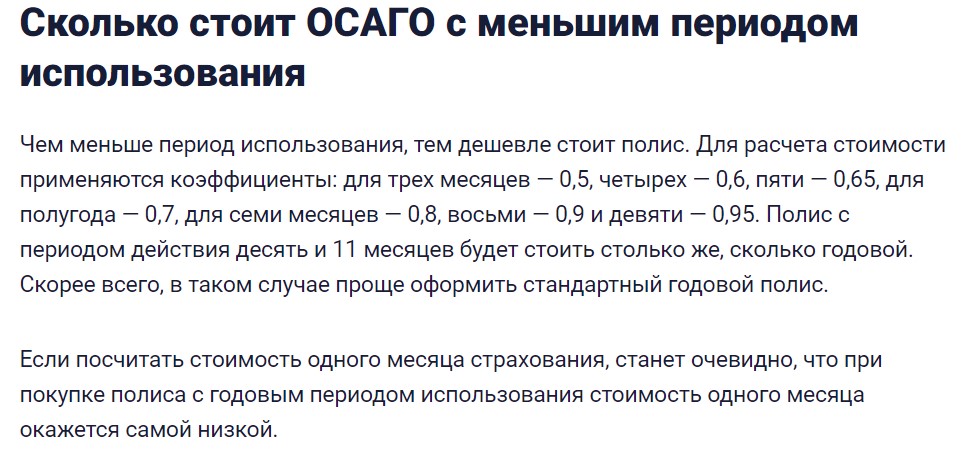

Сколько стоит ОСАГО с меньшим периодом использования

Чем меньше период использования, тем дешевле стоит полис. Для расчета стоимости применяются коэффициенты: для трех месяцев — 0,5, четырех — 0,6, пяти — 0,65, для полугода — 0,7, для семи месяцев — 0,8, восьми — 0,9 и девяти — 0,95. Полис с периодом действия десять и 11 месяцев будет стоить столько же, сколько годовой. Скорее всего, в таком случае проще оформить стандартный годовой полис.

Если посчитать стоимость одного месяца страхования, станет очевидно, что при покупке полиса с годовым периодом использования стоимость одного месяца окажется самой низкой.

Оплата ОСАГО частями

Полис ОСАГО не предполагает оплаты в рассрочку. Но можно оплачивать периоды использования по очереди: формально это будет аналогом той же самой рассрочки. В итоге суммарно за год владелец авто заплатит столько же, сколько бы он потратил при единовременной покупке полиса. Но сумма будет разбита на несколько платежей.

Как это происходит на практике? Полная стоимость полиса на год останется неизменной в течение всего года, даже если автовладелец выбрал период использования три месяца. По истечении этих трех месяцев можно продлить период использования, оплатив дополнительно нужное количество месяцев. Например, изначально полис покупается на три месяца по коэффициенту 0,5 от годовой стоимости. После этого владелец авто решает продлить страховку еще на три месяца — до полугода. Полугодовой полис рассчитывается по коэффициенту 0,7, значит, нужно доплатить всего 0,2 от стоимости годового полиса. И так далее.

Штраф за езду вне периода использования ОСАГО

Если автомобилист оказался за рулем вне прописанного периода использования, ему грозит штраф, но чуть меньший, чем за полное отсутствие полиса. За езду без ОСАГО придется заплатить 800 рублей, за езду с ОСАГО, но не в период использования ТС, — 300 рублей. Правда, если произойдет ДТП, проблем будет больше. Страховая компания оплатит ущерб пострадавшей стороне, но затем потребует автовладельца возместить эти расходы.

Источник https://brobank.ru/osago-na-minimalnyj-srok/

Источник https://www.vbr.ru/strahovanie/help/osago/pravila-strahovaniya-osago/

Источник https://www.banki.ru/news/daytheme/?id=10971350