Что такое автострахование?

Зачем нужна автостраховка и какой она бывает? КАСКО, ОСАГО, ДСАГО — что лучше? Как рассчитать стоимость автостраховки? Из чего складывается стоимость полиса.

Автострахование — страховой договор, согласно которому страховая компания возмещает все расходы автовладельца, в случае угона автомобиля или нанесения ему ущерба. Для чего нужно автострахование? Автострахование покрывает все виды рисков для владельцев автотранспорта. Автострахование — страховой договор, согласно которому страховая компания возмещает все расходы автовладельца, в случае угона автомобиля или нанесения ему ущерба. Для чего нужно автострахование? Автострахование покрывает все видырисков для владельцев автотранспорта. Виды автострахования На данный момент существует несколько видов автострахования:

- ОСАГО — это обязательный вид страхования ответственности владельцев транспортных средств. Защищает автовладельца от самостоятельных выплат потерпевшим в случае наступления страхового случая. Таким образом, ОСАГО компенсирует ущерб, нанесенный жизни и здоровью потерпевших.

- КАСКО — это добровольный вид страхования, предусматривающий только страхование транспортного средства. КАСКО не включает в себя страхование пассажиров или перевозимого имущества.

- ДСАГО — это вид добровольного страхования гражданской ответственности владельцев транспортных средств. Чаще всего выступает, как дополнительный страховой договор.

Как рассчитать стоимость автостраховки

У каждой страховой компании существуют свои способы определения тарифов автострахования. Отличаются не только методы просчета страховок, но и сами автовладельцы, марки их автомобилей, стаж вождения, условия хранения страхуемых транспортных средств. Все эти факторы влияют на стоимость страховки. Для того чтобы рассчитать действительную стоимость страховки воспользуйтесь страховым калькулятором.

Из чего складывается стоимость полиса

На стоимость страхового полиса влияет техническое состояние и оснащение автомобиля, категория транспортного средства, грузоподъемность, возраст автомобиля, марка, количество лиц, допущенных к управлению автомобилем, условия его хранения, сроки на которые владелец автомобиля хочет заключить страховой договор.

В Российской Федерации автостраховая отрасль регулируется рядом законодательных актов, среди которых:

- Федеральный Закон об обязательном страховании гражданской ответственности владельцев транспортных средств от 03.04.2002 г. Закон РФ о страховой деятельности № 4015-1 от 27.11.1992 г.;

- Закон об организации страхового дела в РФ (в редакции Федеральных законов N157-ФЗ от 31.12.1997 г. и N 204-ФЗ от 20.11.1999 г);

- Гражданский Кодекс Российской Федерации (Глава 48.) Страхование, Ст. 927. Добровольное и обязательное страхование.

Плюсы и минусы автострахования

Водители, заключившие договоры обязательного и добровольного страхования могут исключить риски дополнительных трат в случае возникновения аварийной ситуации. В случае аварии страховая компания берет на себя компенсацию возникающих расходов в рамках ранее оговоренной суммы компенсации.

Минусами автострахования можно назвать необходимость дополнительных трат.

Где найти лучшее решение

В связи с увеличением количества автотранспортных средств ситуация на автодорогах становится все сложнее, увеличивается количество невнимательных и склонных к аварийной езде водителей. Итогом этих перемен становятся ежедневные аварийные сводки, сложные ситуации, покореженные машины и человеческие жертвы. На данный момент страхование автомобиля — единственный способ для владельца транспортного средства защитить себя от финансовых неприятностей в случае аварии, бытовых и криминальных ситуаций или стихийных бедствий.

Что такое КАСКО и ОСАГО, простыми словами, чем одно отличается от другого?

Добрый день. В сегодняшней статье я, простыми словами расскажу, что такое КАСКО и ОСАГО. Традиционно для нашего сайта статьяполностью раскрывает тему и содержит видео и фото материалы.

Все автовладельцы знают, что ежегодно надо покупать страховой полис, но многие задаются вопросом: «Какому отдать предпочтение?» ОСАГО и КАСКО – это страховые продукты, относящиеся к автотранспорту. К приобретению того или иного страхового полиса нужно подходить сознательно, поэтому следует ознакомиться с обоими вариантами и определить преимущества и недостатки. Начнём с ОСАГО.

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Именно ОБЯЗАТЕЛЬНОЕ. Закон обязует приобретение автомобилистом полиса ОСАГО. Если при проверке документов выяснится, что у Вас отсутствует страховой полис, придётся заплатить штраф в размере 800 рублей, также Вам откажут в постановке транспортного средства на учёт. Ну а если произошло так, что на момент ДТП (по Вашей вине) Вы не владеете полисом ОСАГО, то оплата ущерба пострадавшему будет производится из Вашего кармана.

ОСАГО (в отличие от КАСКО) страхует не транспортное средство, а страховщика, то есть Ваши деньги. Всё очень просто: въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

На примере это выглядит так: по Вашей вине случилось ДТП, и Вы разбили дорогую машину. В этом случае пострадавший обращается в страховую компанию, и она вместо Вас оплатит ему ремонт. Если же был повреждён ещё и собственный автомобиль, его ремонт Вы будете вынуждены оплачивать самостоятельно.

Существует ещё одна ситуация, когда виноваты оба. Тогда и компенсацию по страховому полису получают оба участника ДТП, но размер выплаты определяется соотношением степени виновности и реальной суммой ущерба. Как правило, компенсация покрывает 50% ущерба, но в некоторых случаях размер выплаты устанавливается судом. Если же:

- В аварии участвует два транспортных средства;

- В аварии нет пострадавших (нет ущерба здоровью)

- И у обоих участников ДТП есть действующие полисы ОСАГО,

то это ситуация, которая называется прямым урегулированием убытков по ОСАГО. Тогда пострадавшему необходимо обращаться за выплатой в СВОЮ страховую компанию.

Таким образом, во всех случаях, кроме прямого урегулирования, страховая компания виновника аварии оплачивает ремонт пострадавшему. Это причина, по которой приобретение полиса ОСАГО является обязательным.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

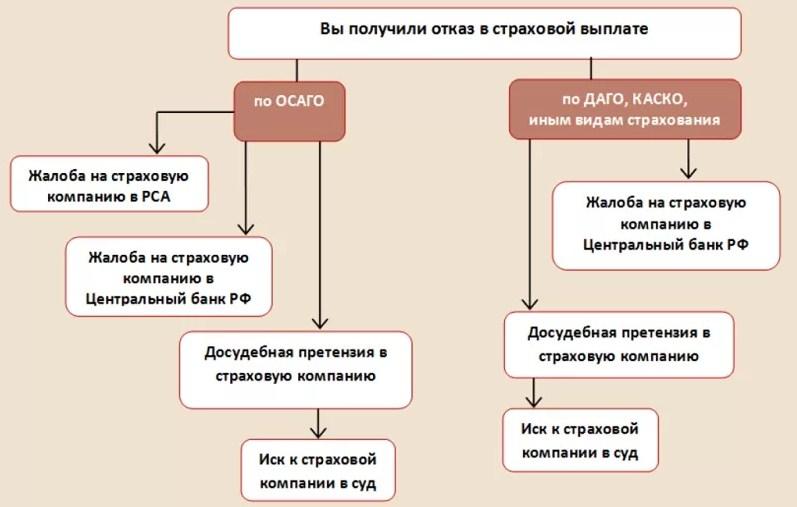

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

Случаи отказа в выплате.

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

Все о каско: сколько стоит, где оформить, что покрывает и другое

Каско — это добровольное страхование автомобиля от повреждений и угона. Покупая каско, владелец страхует себя не только от ДТП, но и от любых других повреждений, которые могут быть нанесены машине: например, от урагана на капот упало дерево, машину поцарапали коммунальные службы или дети во дворе, собаки погрызли бампер либо сам водитель наехал на каменную полусферу. Страховая компания обязуется возместить убытки или отремонтировать машину согласно заключенному договору каско.

Статьи 16 марта 2021 Когда ОСАГО работает, как каско. 5 фактов, которые вы не знали

Статьи 21 мая 2020 «Новая машина будет не по карману». У каско в России большие проблемы

Чаще всего по каско страхуют новые кредитные автомобили, так как это обязательное условие банков при выдаче кредита. Но вообще полис каско в отличие от ОСАГО является добровольным видом страхования. Многие автомобилисты покупают каско из-за риска угона — в таких случаях страховые компании выплачивают крупную сумму, зафиксированную в договоре.

Что покрывает страховка по каско

Страхование автомобиля по каско включает в себя широкий перечень рисков, которые могут привести к повреждениям машины, а также к ее полному исчезновению. Выбрать нужные риски клиент может в офисе страховой компании, в зависимости от выбора будет меняться и стоимость полиса.

Каско предлагают как с частичным, так и с полным покрытием. Например, в полисе может быть указана страховка от угона, но не указана страховка от хищения, а в российском законодательстве это два разных деяния. Угоном считается неправомерное завладение автомобилем или иным транспортным средством без цели хищения. А вот хищение уже подразумевает наличие корыстных целей по использованию чужого имущества. Термин хищения также применим к воровству отдельных деталей — фар, покрышек.

Страховка от ущерба, нанесенного автомобилю, зависит от перечня, предоставляемого конкретной страховой компанией. Обычно в стандартный набор входят повреждения природного происхождения: град, молния, ураган, наводнение или землетрясение. А также различные внезапные ситуации: падение в воду с моста, уход под лед, обрушение дорожного полотна, падение столба, дерева или сосульки. Кроме того, страховка каско защищает от действий животных или людей (птицы склевали крышу, сосед поцарапал ключом или ребенок въехал на самокате). Собственник машины сам выбирает, от чего именно страховать автомобиль.

Каско и ОСАГО — в чем разница

В России принят закон об обязательной гражданской ответственности автомобилистов, согласно которому каждый владелец машины обязан застраховать ее по программе ОСАГО. Это сделано для того, чтобы в случае аварии пострадавшая сторона смогла быстро получить выплаты. Страховая компания виновника компенсирует ремонт и другие затраты, положенные по ОСАГО. Тарифы на обязательное страхование регулирует государство.

Каско является добровольным дополнительным страхованием от угона и любых повреждений автомобиля. Принципиальная разница между ОСАГО и каско в том, что выплаты в случае аварии по ОСАГО получает пострадавшая сторона, а по каско — владелец автомобиля, даже если он виновен в ДТП. Страхование по обоим видам ответственности может быть в одном полисе, но стоимость рассчитывается по-разному.

Сколько стоит каско

Тарифы на каско каждая страховая компания устанавливает самостоятельно. Помимо основных параметров аварийности водителей, мощности и возраста автомобиля, на тариф влияют десятки других параметров. Какие-то компании предлагают более выгодные условия семейным автовладельцам, для кого-то важнее возраст водителей и стаж, другие рассчитывают более выгодные предложения для автомобилистов особых профессий. Калькулятор каско у каждой страховой компании настроен на сотни параметров, в число которых входит даже цвет страхуемого автомобиля.

На тарифы каско также влияют дополнительные услуги, которые оказывает страховая компания — выезд на место аварийного комиссара для осмотра машины или эвакуация автомобиля. Немаловажным фактором влияния на тариф является статистика угонов и типа охранного устройства — чем большей популярностью модель пользуется у преступников и чем меньше она защищена от угона, тем дороже будет стоить каско.

Источник https://credits.ru/publications/364073/chto-takoe-avto-strahovanie/

Источник https://life-with-cars.ru/obshhenie-so-strahovshhikami/chto-takoe-kasko-i-osago-prostymi-slovami-chem-odno-otlichaetsya-ot-drugogo/

Источник https://www.autonews.ru/news/6153ed509a7947e4ad0d3966